自動車保険のルーレット:運転記録に関係なく、女性なのでもっと支払うことができます

Sun-Timesの調査によると、あなたは優れたドライバーになる可能性がありますが、性別、郵便番号、運転とは関係のないその他の理由により、さらに多くの費用を支払う必要があります。

自動車保険をお探しですか?女性であることは、あなたが完璧な記録を持っていたとしても、あなたが得る見積もりに年間370ドルを追加する可能性があります。

これは、運転記録とは関係のない理由で自動車保険の高額な価格が提示される可能性があることを発見したWebサイトの調査によるものです。

ウォッチドッグ

Sun-Timesによると、家を所有したり、熟練していない仕事をしたりするのではなく、賃貸することは、年間117ドルから175ドルの追加料金を意味する可能性があります。間違った郵便番号に住んでいると、175ドルが追加される可能性があります。

保険会社がネガティブと見なす要因の組み合わせを持っていることが不運な消費者にとって、結果は、近所の人が支払うように求められるよりも年間613ドル(33パーセント)高い見積もりになる可能性があります。

そして、事故を起こしたことがなく、同じ車種と車種を所有している人々を比較した場合でも、Sun-Timesの調査で判明しました。

消費者擁護派は、特に自動車保険が職場や学校に運転している人を含むすべての人に必要であることを考えると、格差を不公平だと呼びます。

アメリカ消費者連盟の保険専門家であるダグラス・ヘラーは、これらのことはどれもあなたの運転歴とは何の関係もないと言います。それに加えて、イリノイ州は保険業務の監督に関しては最も少ないことの1つです。

消費者レポーターのステファニー・ツィマーマンは、ライブTwitterチャットを開催し、正午から午後1時まで彼女の調査結果について話し合います。月曜日のCT。ステファニーに従ってください @SZReports ハッシュタグ#CSTinsuranceを使用します。

保険会社は、彼らが見積もる価格は彼らの過去のデータに基づいていると言います。

業界研究グループであるInsuranceInformationInstituteの主任アクチュアリーであるJamesLynchは、私たちが選択する変数は、収入レベルや民族に関係なく、事故に遭うかどうかを予測するものです。

どの要因が自動車保険のより高価な見積もりを得ることができるかを決定するために、Sun-Timesは、シカゴ周辺の住所を使用して、7つの保険会社から300を超えるオンライン価格見積もりを取得しました。私たちはそれを見つけました:

- 性別による差別は、イリノイ州で合法である7つの保険会社のうち4つの保険会社の価格設定式に組み込まれています。自動車保険の価格決定における性別の使用は、新しい差別禁止法が1月1日に施行されたカリフォルニアを含む7つの州によって明確に禁止されています。

- 家を所有していない運転手は、自動車保険に高い価格を支払うように求められることがよくあります。 4つの保険会社は、賃貸人が住宅所有者と同じブロックに住んでいる場合でも、住宅を所有するのではなく賃貸するドライバーの価格が高いと述べています。

- 間違った仕事をし、教育が少ないと、あなたを傷つける可能性があります。 3つの保険会社は、大学教育を受けた教師と比較して、高校教育を受けた小売労働者の車に保険をかけるために高い価格を引用しました。

- わずか1ブロック離れた場所に住んでいる人々(ただし、郵便番号が異なる)の見積もり料金は、場合によっては年間最大175ドル変動します。

- また、一部の保険会社は、まったく同じ特性を持つ潜在的な保険申請者を提示された場合でも、シカゴのノースサイドのドライバーにサウスサイドやウェストサイドよりもはるかに低い価格見積もりを提供しました。

多くのシカゴ市民にとって、運転できることは上向きの経済的流動性にとって不可欠であることを考えると、違いは特に顕著でした。

テストの方法

Sun-Timesの保険価格テストは、歴史的に不透明な価格設定システムであったもののカーテンを引き戻します。保険会社はイリノイ州保険局に料金情報を提出する必要がありますが、提出書類は、消費者が簡単に理解できない数百ページのアルゴリズムコードと番号の形式で提供されます。

企業のオンライン価格見積もりツールを使用することで、性別、住宅所有権、職業、場所などの非運転要因が消費者の支払い額にどのように影響するかを確認できました。

彼らの広告では、保険会社は実際に消費者にオンライン見積もりを取得するのに数分かかるように頼んでいます。そこで、300以上のテストを実行しているサンタイムズは、シカゴのさまざまな地域のドライバーに自動車保険がいくらかかるかを調査するために着手しました。

求められた引用のそれぞれは、2012年のフォードトーラスSEを所有し、完璧な運転記録を持っている架空のシングル、38歳のドライバーのためのものでした。私たちの保険の顧客になる予定の人は一人暮らしで、年間約10,000マイルを運転します。

1ブロック以内の家の番号と、架空の運転手申請者ごとの一意のメールアドレスを使用して、価格の見積もりを検索し、男性と女性、住宅所有者と賃貸人、大学教育を受けた教師と高校教育を受けた教師などの変数を変更しました。郵便番号の境界の両側に住む小売業者と住宅所有者。

毎月の見積もりを取り、1年分の補償にかかる費用を計算しました。

すべての見積もりは、イリノイ州で合法的に運転するために必要な人身傷害/物的損害保険を対象としています。引用には衝突カバレッジは含まれていませんでした。また、破壊行為、車の侵入、盗難など、住んでいる場所によって影響を受ける可能性のある事件の包括的な報道も含まれていませんでした。

各価格見積もりWebサイトには、ドライバーの信用履歴も最終価格に影響を与えるという免責事項が含まれています。しかし、信用履歴は別としても、Sun-Timesは、性別、住宅所有権、職業、および特定の郵便番号による価格差のパターンを発見しました。

価格差が山積み

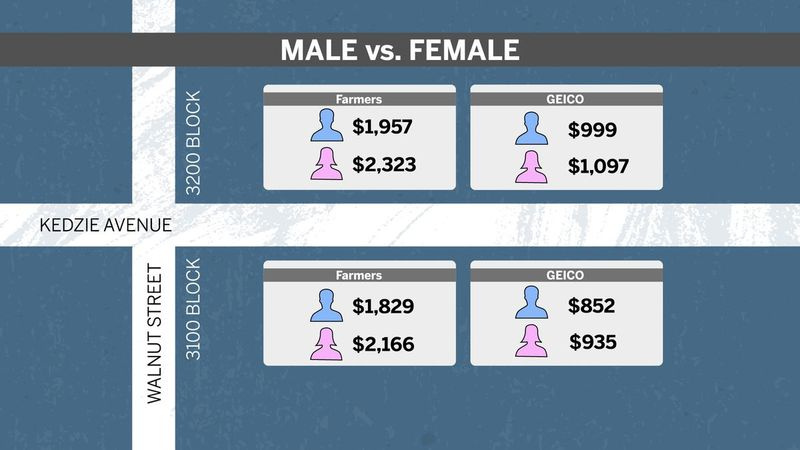

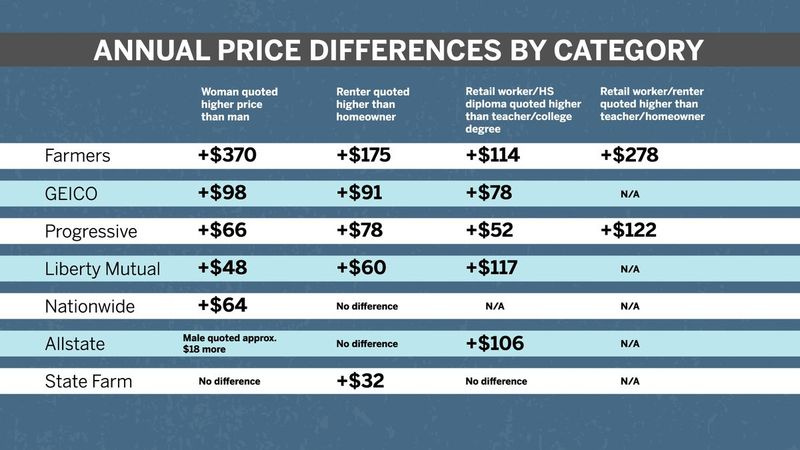

たとえば、ファーマーズ保険は、ノースサイドのノースセンターからサウスサイドのウェストエングルウッドまで、8つの地域で同じ特性を持ち、同じブロックに住んでいる男性の隣人よりも、年間保険料が327ドルから370ドル多いと見積もっています。 。

GEICOは、シカゴ周辺のさまざまな地域で、年間83ドルから98ドルの女性ドライバーを追加で見積もっています。

プログレッシブと全国的には性別の差は小さかったが、それでも女性ドライバーは年間約60ドルから64ドル多いと見積もっている。

ステートファームは、女性と男性の価格に違いはありませんでした。そして、オールステートは、男性ドライバーを年間約18ドル多く引用して、性別の傾向に逆らいました。

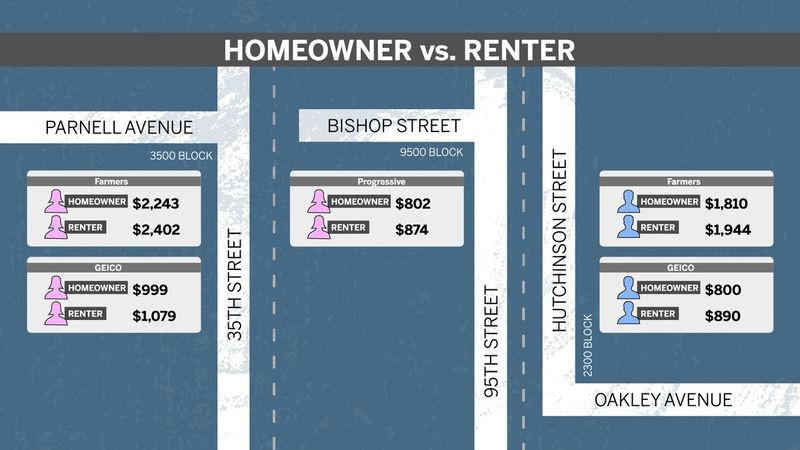

家を借りる運転手については、4つの保険会社が、他の点では同様の住宅所有者と同じブロックに住んでいる場合でも、年間60ドルから175ドルの価格を見積もりに追加しました。

農民はここでも最大の食い違いがあり、賃貸人は住宅所有者よりも年間152ドルから175ドル多く見積もられています。 GEICOは、賃借人に73ドルから91ドルを追加しました。プログレッシブの場合、72ドルから78ドル多くなりました。

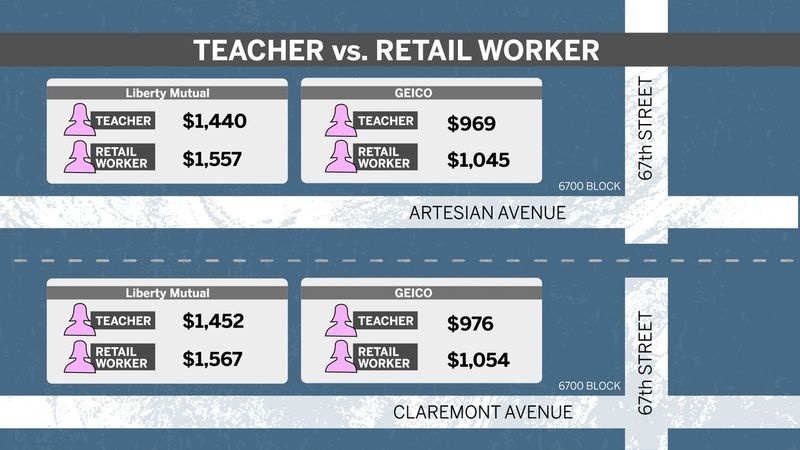

3社は、高校教育を受けた小売業者が大学教育を受けた教師よりも自動車保険の価格が高いことを引用して、ブルーカラーの女性にペナルティを科しました。車の種類。

たとえば、Liberty Mutualは、マーケットパークのサウスアーテシアンアベニューの6700ブロックにある小売業者の見積もりに年間約117ドルを追加しました。

より多くの社会経済変数を変更するにつれて、価格は上昇し続けました。

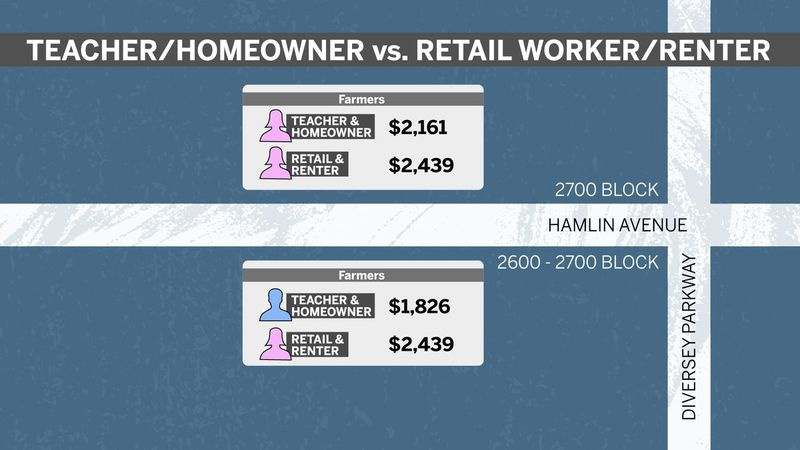

たとえば、ローガンスクエアのノースハムリンアベニューの2700ブロックで、ファーマーズは、教師であり家を所有している5軒の隣人の女性よりも年間278ドル多く家を借りている女性小売労働者を引用しました。

同じ近所で、ファーマーズは彼女の家を所有している男性の教師よりも年間なんと613ドル多く彼女の家を借りている女性の小売労働者を引用しました。

郵便番号の境界の不運な側面に巻き込まれたドライバーも、より高い価格の見積もりを得ました。

たとえば、ケジーアベニューの両側にあるイーストガーフィールドパークでは、サンタイムズは60612郵便番号にあるウェストウォルナットストリートの3100ブロックと、60624にあるウェストウォルナットストリートの3200ブロックの住所をテストしました。 。

東の60612郵便番号は約60%が黒、20%が白、15%がヒスパニックで、西の60624は約94%が黒、3%がヒスパニック、2%が白です。

価格の見積もりは60624年に高くなりました。GEICOでは年間162ドル、ファーマーズでは158ドル、オールステートでは104ドルでしたが、住宅は1ブロック離れていました。

そして、引用符はしばしば北側よりも南側と西側で高かった。たとえば、GEICOのテストでは、女性教師と住宅所有者が北側のレイクビューで年間791ドル、西側のイーストガーフィールドパークで1,097ドル、南側のロングウッドとブレーナードで1,045ドルを見積もりました。

ファーマーズの場合、同じ架空の運転手は、ノースサイドのアルバニーパークで2,138ドル、ウェストエングルウッドで2,380ドル、マルケットパークで2,247ドルと見積もられました。

価格相場が高かった近所の住民の中には、違いにショックを表明した人もいました。

20歳のチャイナ・ウィガム氏は、非駆動要因に基づいて価格を決定するのは間違っていると述べています。

特に事故がなく、運転記録が良好な場合は、全員が平等に請求される必要があります、とウェストサイドに住み、働いているWhighamは言います。

FatimaOrtizも同意します。シカゴローンに住むオルティス氏は、自動車保険はあなたがどれだけ安全に運転できるかに基づいているべきだと言います。もっとお金を払っているのなら、それはまったく公平ではありません。私は安全な運転手です。

アメリカ消費者連盟のヘラー氏は、保険会社がデータを細かく分析すると、低所得の消費者に累積的な影響を与えると述べています。

あなたが優れたドライバーであるという事実は、あなたの収入のためのいくつかの異なるプロキシに圧倒されるようになる、とヘラーは言います。

「ダウンしているときに人を蹴る」

消費者擁護派は、自動車保険の価格から非運転要因を取り除くことを何年にもわたって推進してきました。彼らの主張:自動車保険はドライバーに義務付けられています。請求額が高すぎる場合はケーブルテレビを使用する可能性があるため、人々は合法的にそれなしで行くことを選択することはできません。

住宅所有権、職業、教育、信用履歴などの非営利変数が保険料の決定に役立つ場合、その結果、何年にもわたって経済的に被害を受けた消費者の価格が高くなると、ウッドストック研究所の政策およびコミュニケーション担当上級副社長であるブレント・アダムズは述べています。 、低所得者向けの貸付と融資に焦点を当てた非営利団体。

保険料を下げる方法

- いくつかの保険会社のオンライン見積もりツールを使用する あなたの最良の選択肢を見つけるために。カバレッジのレベルに注意してください。

- 忠誠しすぎないでください。 一部の保険会社は、値上げ後もデータを使用して、保険会社にとどまる可能性があるかどうかを予測します。あなたが買い物をするなら、彼らはあなたにもっと良い取引を与えるかもしれません。

- 保険を失効させないでください。 可能であれば、非標準の保険は避けてください。どちらも後で保険料が高くなります。

- バンドルを検討する 割引を利用するための住宅所有者、賃貸または生命保険による自動車保険。

- 割引を探す 組合、友愛団体、またはその他のグループのメンバーシップを通じて資格を得ることができます。

- オプトインすることを検討してください 保険会社のテレマティクスデバイスまたはアプリ(プログレッシブによるスナップショットまたはオールステートによるドライブワイズを考えてください)に接続します。これにより、優れたドライバーであれば料金が下がる可能性があります。ただし、最初に、割引のためにプライバシーを放棄することに抵抗がないかどうかを判断します。

それは、数十年前の不公平な決定によって形成された人種と収入に基づく永続的な不平等だとアダムズは言います。さまざまな方法でダウンしている間、それは人々を蹴っています。

擁護団体イリノイ州公益研究グループの州長である阿部スカー氏は、非運転要因に基づいて保険料を支払うことは差別的であり、容認できないと述べています。

自動車保険の価格は、人々の運転記録と客観的なリスク要因のみに基づくべきである、とScarrは言います。運転記録は、リスクの唯一の最も正確な指標であるだけでなく、個々の料金を設定する際に使用できる最も公平で差別の少ない要素でもあります。

過去10年間のアメリカ消費者連盟による価格調査では、全国で同様の格差が記録されています。そのテストによると、低所得の郵便番号を使用しているドライバー、クレジットスコアが低いドライバー、教育水準が低いドライバー、ステータスの低い仕事、自動車ローンのドライバー、結婚していないドライバー、家を借りているドライバーは、たとえ彼らは良いドライバーです。

2016年の消費者グループのテストによると、シカゴを含む10の都市で、完璧な運転記録を持つ控えめな手段のドライバーは、過去の飲酒運転や事故歴のある裕福なドライバーよりも高い価格見積もりを取得しました。

保険会社:ルールが多いほど選択肢が少なくなる可能性があります

保険業界はSun-Timesの結果に異議を唱えませんでしたが、その価格はデータに基づいており、いかなる種類の差別も反映していないと主張しています。

法律により、保険会社は価格の設定に人種、民族、宗教を使用することはできません。

米国損害保険協会のバイスプレジデントであるDavidSnyder氏によると、価格の変動は、特定のドライバーグループがもたらすリスクを示す企業の過去のデータによって正当化されます。 。

スナイダー氏によると、一部の企業は特定の特性に対してより多くの料金を請求し、他の企業はシカゴが健全な市場であることを示していません。

一部の企業は特定の要素を使用しています。他の会社はそうしません、とスナイダーは言います。これは、非常に競争の激しい市場を示しているにすぎません。毎晩テレビの電源を入れるだけで、競争を見ることができます。

スナイダー氏によると、保険会社は事業を地域に分割し(通常は郵便番号で)、各地域の請求と訴訟の履歴を調査します。

そのデータはイリノイ州保険局に提出され、保険会社はいわゆる市場行為検査の対象となります。

明らかに、[ZIPコード]行の人々にはオプションがあります、とスナイダーは言います。彼らは買い物をすることができます。

サンタイムズに提供された声明の中で、ファーマーズ、リバティミューチュアル、ネイションワイド、ステートファームのスポークスマンは、保険料を設定する際にさまざまな変数を検討していると述べています。 Allstateはコメントを拒否し、GEICOとProgressiveは彼らの協会に彼らの代弁をさせることを選択しました。

ドライバーの料金を計算するために使用される要素には非常に多様性があるため、消費者は地元の代理店に相談して、対象となる可能性のあるすべての割引の詳細を確実に入手することをお勧めします。また、料金はイリノイ州保険局に提出された保険数理上の損失の結果に基づいていることに注意することも重要です。

Insurance Information Instituteの業界団体のLynchは、自動車保険の価格設定基準には統計的妥当性が必要であると述べています。リンチによれば、性別や持ち家などの単一の特徴を単独で見ることは間違いです。彼は、保険会社は何百もの変数を考慮し、それらがどのように相互作用してリスクのモデルを作成するかを確認すると述べています。

保険会社は公正でなければなりません。法律により、私たちは公平でなければなりません、と彼は言います。

リンチ氏によると、州が自動車保険会社が価格設定について検討できる要素を制限するようになった場合、保険会社は不採算と見なす地域での補償の提供を停止する可能性があり、安全なドライバーは、リスクの高いドライバーの料金の引き下げを相殺するために、より多くの料金を請求される可能性があります。

州があまりにも多くの評価変数を制限している場合、不幸な結果が生じる可能性があるとリンチ氏は言います。

イリノイ州は、比較的軽い保険規制で知られています。たとえば、ここの自動車保険会社は、事前の承認を待たずに、州に書類を提出する前に料金の引き上げを実施することができます。

業界は、規制が緩和されると競争が激化し、消費者が買い物に熱心であれば価格を下げると主張しています。イリノイ州の自動車保険料は、一般的に国のミッドレンジにあります。

他の州は取り締まる

いくつかの州は、自動車保険から非運転要因を取り除いています。カリフォルニア州、マサチューセッツ州、ハワイ州では、自動車保険料の設定に信用履歴を使用することを禁じています。ニューヨークは、保険料を決定する際に教育レベルまたは職業を使用することを禁止しています。

カリフォルニア州、マサチューセッツ州、ハワイ州、モンタナ州、ペンシルベニア州、ノースカロライナ州では、保険市場の特定のセグメントでミシガン州と同様に、性別を要因として使用することを禁止しています。

カリフォルニア州の性差別禁止規則は1月1日に発効しました。州の保険部門は、それを課すことで、損失のリスクに対する性別の関係はもはや実質的ではないようだと述べました。性別による価格差の統計的根拠を疑わしいものとして説明しました。

イリノイ州上院議員ジャクリーン・コリンズ、D-シカゴは、過去数年間試みましたが、自動車保険料での信用履歴または郵便番号の使用を禁止する法律を可決しませんでした。

郵便番号とクレジットスコアは、実際には人種とクラスのプロキシです、とコリンズは言います。そして、あなたがあなたの車に保険をかける余裕がないなら、あなたは仕事に取り掛かることができません。

コリンズ氏は、サンタイムズの調査結果にはまったく驚かないと述べていますが、イリノイ州で非運転要因を禁止することは戦いになると述べています。保険ロビーは非常に強力であり、法律が委員会から外れるのを防ぐために非常に活発に戦います。

イリノイ州保険局は、誰もが面接を受けることを拒否し、代わりに、身体的ハンディキャップ、人種、肌の色、宗教、または出身国による差別がないことを保証するために機能するという書面による声明を発表しました。消費者の保護を強化するのに役立つ可能性のある追加の規制について、議員との話し合いを歓迎します。

価格をパーソナライズする動き

いくつかの保険会社は、自動車保険の価格を設定するために、より個別化されたシステムに目を向けています。これらのテレマティックシステムは、Snapshot、SmartRide、RightTrackなどの名前で、車のトランスポンダーや電話のアプリを使用して、顧客が実際にどのように運転しているかを確認します。急ブレーキ、左折、混雑した高速道路でのスピード違反で多くのマイルを走行すると、プレミアムが高くなる可能性がありますが、安全でスムーズな運転は料金を下げる可能性があります。

リスクは依然として多くの推進要因にプールされていますが、より個別化されたデータがあれば、リスク評価の精度は向上するとスナイダー氏は言います。

しかし、リンチ氏によると、消費者はテレマティクスを受け入れるのに時間がかかり、保険会社はそのデータの収集と並べ替えのコストがそれに見合うものであることを確認する必要があると述べています。

保険会社はテレマティクスの使用に非常に興奮していると彼は言います。それらがより高い割合で採用されていないことに少し驚いています。

消費者擁護派は、価格を運転に直接結び付けることに魅力があると言います。しかし、彼らはまた、人が特定の目的地に運転している場所、時間、理由など、どのような種類のデータをすくい上げることができるかについてプライバシーの懸念があるとも述べています。

消費者連盟のヘラー氏によると、彼らが必要以上に追跡しているのではないかという懸念があります。

我々はあなたから聞きたい。

あなたは自動車保険についての話をしている消費者ですか?それとも、あなたは現在または元の保険業界の従業員または規制当局ですか?このフォームからストーリーのヒントを送信するか、レポーターのStephanie Zimmermann(szimmermann@suntimes.com)に電子メールを送信してください。 ヒントを送ってください関連している

誰が自動車保険にもっとお金を払うのですか?

Deelen: